Anlass und Zweck einer Verkehrswertermittlung

Die Verkehrswertermittlung einer Immobilie ist bei vielen Anlässen sinnvoll und notwendig. Tankstellen gehören zu den sogenannten „Spezialimmobilien“ da eine wirtschaftliche Nutzungsänderung nur sehr schwierig oder nicht darstellbar ist.

Wann ist eine Verkehrswertermittlung sinnvoll oder wird gar gefordert?

- bei Kauf- und/oder Verkauf der Immobilie, um Fehlinvestitionen zu vermeiden

- bei Firmenübernahmen zur Preisfindung und steuerlichen Bewertung

- zur Vermögensregelung bzw. Vermögensauseinandersetzungen

- bei Beleihung zur Ermittlung einer angemessenen Kredithöhe

- bei Versicherungen zur Vermeidung einer Über/- und Unterversicherung

- zur Vermögensregelung z. B. bei Erbschaften, Erb-aufteilung/-abfindung

- zur Auflösung oder Begründung von Rechten und Belastungen

- bei Scheidungen zur gerechten Zugewinnberechnung

- bei Enteignung zur gerechten Entschädigung

….. um es kurz zu machen zum Zwecke einer strategischen und klugen Vermarktung.

Wie und mit welchem Wertermittlungsverfahren erhalte ich den Verkehrswert meiner Immobilie „Tankstelle“?

Mit diesem komplexen Thema beschäftigen wir uns im Auftrag von Eigentümern von Tankstellen. Auch Eigentümer die gleichzeitig Betreiber Ihrer Tankstelle sind oder diese verpachtet haben.

Das Ertragswertverfahren ist das führende Verfahren mit dem der Wert einer gewerblichen Immobilie (Tankstelle) ermittelt wird.

Allgemeines

Das Ertragswertverfahren ist in den §§ 17 bis 20 ImmoWertV geregelt. Ergänzend sind die allgemeinen Verfahrensgrundsätze (§§ 1 bis 8 ImmoWertV) sowie die §§ 9 und 14 ImmoWertV heranzuziehen, um den Verkehrswert des Wertermittlungsobjekts zu ermitteln.

Das Ertragswertverfahren kann in der Verkehrswertermittlung insbesondere zur Anwendung kommen, wenn im gewöhnlichen Geschäftsverkehr (marktüblich) die Erzielung von Erträgen für die Preisbildung ausschlaggebend ist, z.B. bei Mietwohngrundstücken, Wohnungseigentum und gewerblich genutzten Immobilien.

Voraussetzung für die Anwendung des Ertragswertverfahrens ist, dass geeignete Daten, wie z.B. marktüblich erzielbare Erträge und Liegenschaftszinssätze zur Verfügung stehen. Das Ertragswertverfahren kann auch zur Überprüfung der Ergebnisse anderer Wertermittlungsverfahren in Betracht kommen.

Bei der Ermittlung des Ertragswerts ist der Grundsatz der Modellkonformität zu beachten. Dies gilt insbesondere bei der Anwendung von Liegenschaftszinssätzen bezüglich der ihnen zu Grunde liegenden Modellparameter.

Quelle: Bundesanzeiger Bekanntmachung – Richtlinie zur Ermittlung des Ertragswerts (Ertragswertrichtlinie – EW-RL)

vom: 12.11.2015 Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit BAnz AT 04.12.2015 B4

Das Ertragswertmodell in der Immobilienwertermittlungsverordnung

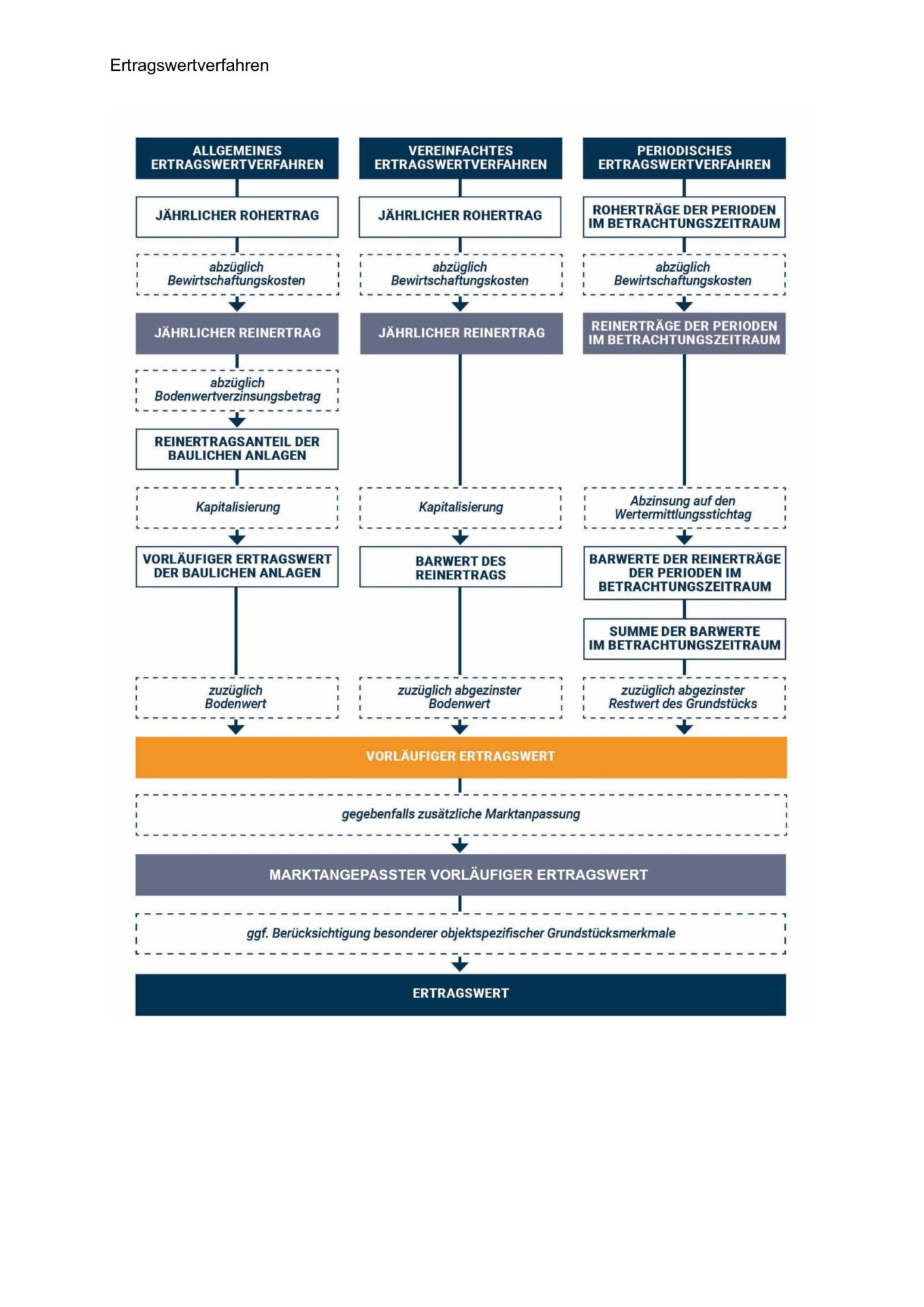

Die Ermittlung des Ertragswerts basiert auf den marktüblich erzielbaren jährlichen Erträgen (insbesondere Mieten und Pachten) aus dem Grundstück. Die Summe aller Erträge wird als Rohertrag bezeichnet. Maßgeblich für den Ertrag des Grundstücks ist jedoch der Reinertrag. Dieser ermittelt sich als Rohertrag abzüglich der Aufwendungen, die der Eigentümer für die Bewirtschaftung einschließlich Erhaltung des Grundstücks aufwenden muss (Bewirtschaftungskosten).

Das Ertragswertverfahren fußt auf der Überlegung, dass der dem Grundstückseigentümer verbleibende Reinertrag aus dem Grundstück die Verzinsung des Grundstückswert darstellt. Deshalb wird der Ertragswert als Rentenbarwert Kapitalisierung des Reinertrags bestimmt.

Hierbei ist zu beachten, dass der Reinertrag für ein bebautes Grundstück sowohl die Verzinsung für den Grund und Boden als auch für die auf dem Grundstück vorhandenen baulichen und sonstigen Anlagen darstellt. Der Grund und Boden gelten als unvergänglich bzw. unzerstörbar. Dagegen ist die wirtschaftliche Restnutzungsdauer der baulichen und sonstigen Anlagen zeitlich begrenzt.

Der Bodenwert ist getrennt vom Wert der Gebäude und Außenanlagen in der Regel im Vergleichswertverfahren (vgl. §16 ImmoWertV) grundsätzlich so zu ermitteln, wie er sich ergeben würde, wenn das Grundstück unbebaut wäre. Der auf den Bodenwert entfallende Reinertragsanteil wird durch die Multiplikation des Bodenwerts mit dem Liegenschaftszins bestimmt.

Der auf die baulichen und sonstigen Anlagen entfallende Reinertragsanteil ergibt sich als Differenz, Reinertrag des Grundstücks, abzüglich Reinertrags des Grundes und Boden.

Der Ertragswert der baulichen und sonstigen Anlagen wird durch die Kapitalisierung des Reinertragsanteil der baulichen und sonstigen Anlagen unter Verwendung des Liegenschaftszinssatzes und der Restnutzungsdauer ermittelt. Der vorläufige Ertragswert setzt sich aus dem Summer von Bodenwert und Wert der baulichen und sonstigen Anlagen zusammen. Gegebenenfalls bestehende besondere objektspezifische Grundstücksmerkmale, die bei der Ermittlung des vorläufigen Ertragswerts nicht berücksichtigt wurden, sind bei der Ableitung des Ertragswerts aus dem vorläufigen Ertragswert sachgemäß zu berücksichtigen.

Das Ertragswertverfahren stellt insbesondere durch Verwendung des aus Kaufpreisen abgeleiteten Liegenschaftszinssatzes einen Kaufpreisvergleich im Wesentlichen auf der Grundlage des marktüblichen erzielbaren Grundstücksreinertrages dar.

Bei der Verkehrswertermittlung von Tankstelle insbesondere für die Berechnung des Ertragswertes ist das Betreibermodell unbedingt zu berücksichtigen.

Schema: Ertragswertverfahren zur Verkehrswertermittlung

Quelle: Bundesanzeiger Bekanntmachung – Richtlinie zur Ermittlung des Ertragswerts (Ertragswertrichtlinie – EW-RL)

vom: 12.11.2015 Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit BAnz AT 04.12.2015 B4

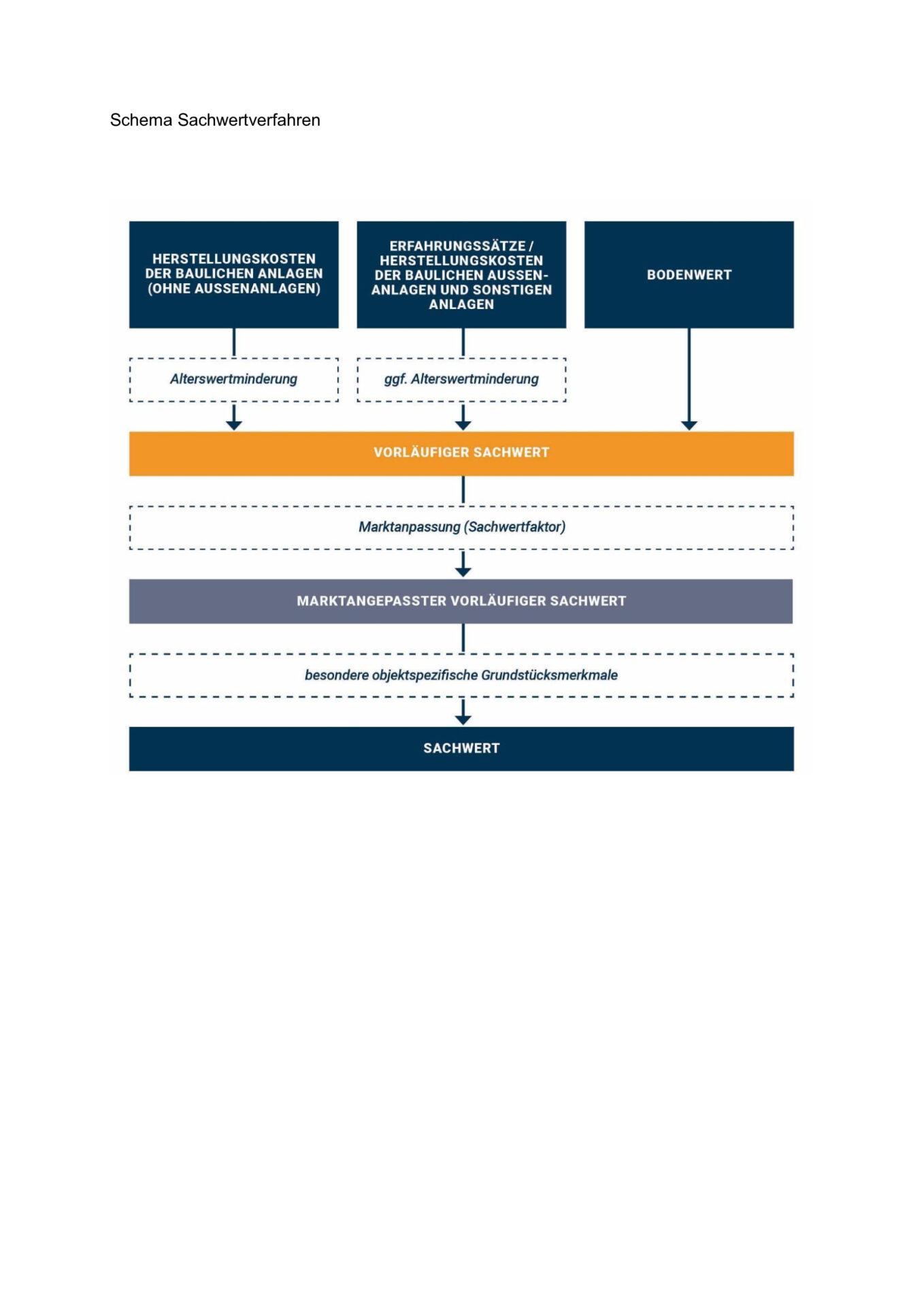

Schema: Darstellung Sachwertverfahren

Quelle: Bekanntmachung der Richtlinie zur Ermittlung des Sachwerts (Sachwertrichtlinie SW-RL), veröffentlicht im Bundesanzeiger. www.bundesanzeiger.de

ÖLPREIS

NEWSTICKER

Immobilien

Wir sind Vermittler und Berater rund um Ihre Immobilie. Vermittlung von Gewerbe- und Wohnimmobilien, Kauf- und Verkauf von Tankstellen und Grundstücken, Vermietung und Verpachtung, Nutzungsänderungen, Verkehrswertermittlung, Projekt- und Konzeptentwicklung.

Tankstellen

Wir arbeiten im Retailgeschäft mit fundiertem Wissen und Erfahrung. Markenwechsel, Standort- und Potentialanalysen, Vergleich- und Wirtschaftlichkeitsberechnungen, unabhängige und individuelle Beratungen mit praxisorientierten Lösungen, Nachfolgeregelung und Unternehmenssanierungen.

Datenschutz

Wir stellen den Datenschutzbeauftragten nach DSGVO für Unternehmen, soziale und kirchliche Einrichtungen. Risikobewertung und Schwachstellenanalyse, qualifizierte Unterstützung bei der Umsetzung der DSGVO, Schulungen, Audits und Datenschutzkonzepte mit Softwarelösungen.